什么是单用途预付卡

单用途预付卡是商业预付卡的一种,是指由企业发行,只在本企业或同一品牌连锁企业购买商品或服务用的一种预付卡,亦被称为储值卡、消费卡、智能卡、积分卡等。

单用途预付卡的特点包括采取磁条、芯片等技术,以卡片、密码等形式表现;先付费再消费;按是否可挂失分为记名卡和非记名卡。

单用途预付卡的市场现状

据商务部统计,2013年国内预付卡销售规模为9068.8亿元,市场消费规模为8333.8亿元;2013年上海单用途预付卡销售规模为751.6亿元,消费规模为637.5亿元。单用途预付卡业务领域已经覆盖到批发零售、餐饮和住宿、居民服务、文化娱乐、教育培训、体育健身、休闲旅游、体检诊所等与居民消费有关的各个领域。

消费者在进行购卡用卡时如何维护自身权益

1、在消费过程中应保留相关证据。对一些金额大的预付卡,要做好消费信息保存,即每次消费后让商家签字确认,注意核对余额。一旦发生商家违约行为,消费者可根据相关证据追索相应赔偿,或通过法律途径保护自己合法权益。

2、消费者要努力保护自身权益。一旦发现商家侵权,要敢于较真,通过消保委12315热线、工商部门等适当渠道,运用法律手段,坚决维护自身合法权益。

单用途预付卡的监管

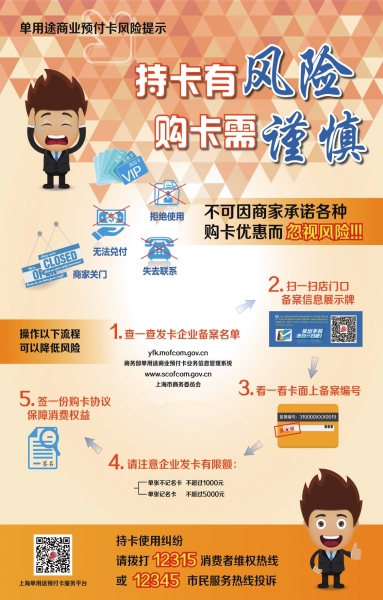

1、根据商务部令2012年第9号《单用途商业预付卡管理办法(试行)》,单用途预付卡发卡企业应到管理部门备案,取得备案号,纳入政府监管。

2、发卡企业部分预付资金必须由协议银行托管,银行配合商务主管部门做好资金监管。

3、发卡企业也可直接向保险公司购买单用途预付卡履约保证保险,这样有利于保障消费者权益。4、企业发卡有限额要求,不记名卡限额1000元,记名卡限额5000元。

消费者如何选购单用途预付卡

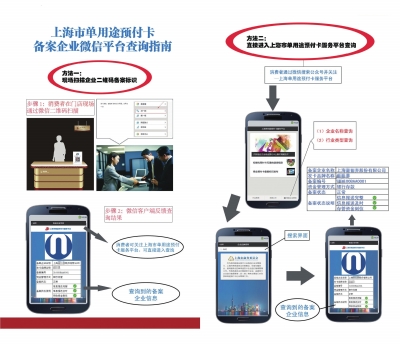

1、选择已通过市商务委备案的单用途预付卡发卡企业。消费者可通过国家商务部、市商务委网站、上海市单用途预付卡微信服务平台(建设中)查询企业备案信息。

2、应了解经营者信息。仔细查验经营者的营业执照,核对该企业名称与宣传资料标注的企业名称是否一致。尽量选择规模比较大、证照齐全、市场信誉好、经营状态佳、上海市单用途预付卡协会会员的企业,不可因某商家优惠幅度较大而忽视潜在的风险。

3、应结合实际需求。办理预付卡后,消费者损失了同期利息,一定意义上也限制了自己的选择范围。因此购买预付卡前,应考虑是否真的需要此类服务。按照实际需要来办理,切莫贪便宜和折扣购买过大金额的预付卡。另外,谨慎购买服务年限过长的预付卡,以免时间过长发生变动而带来损失。

4、在办理预付卡之前仔细阅读有关购卡章程,详细了解章程约定的双方权利和义务;市民可要求与发卡企业签订购卡协议,以确保自己的权益,避免商家利用所谓的“最终解释权”侵犯消费者的权利。